Skatt På Alminnelig Inntekt

Pensjonsinntekt Pensjonsinntekter skattlegges ikke på helt samme måte som lønnsinntekter. Disse får et eget skattefradrag (som trekkes direkte i fra skatten) som sørger for at lave pensjonsinntekter ikke beskattes. Reglene gjelder for pensjonister og mottakere av avtalefestet pensjon (AFP). Det maksimale skattefradraget er i 2018 inntil 29. 950 kroner på pensjonsinntekter inntil 193. 250 kroner. I 2019 er skattefradraget inntil 30. 000 kroner på pensjonsinntekter inntil 199. 200 kroner. På pensjonsinntekter på disse grenseverdiene vil dette skattefradraget tilsvare omtrent den skatten du «egentlig» skulle ha betalt, slik at skatten blir null. Har du høyere pensjonsinntekt enn grenseverdiene, blir skattefradraget redusert med 15, 3 prosent opp til en pensjonsinntekt på 290. 700 kroner i 2018 (284. 350 kroner i 2017). Deretter med 6, 0 prosent. Effekten av reduksjonen vil først være borte når pensjonsinntekten er 541. 369 kroner i 2018 (539. 443 kroner i 2018). Hvis pensjonsinntekten er 1.

- Skattemelding, Skatt | Slik beregnes skatten din

- 2. Skatt på alminnelig inntekt - stortinget.no

- Skatt på pension utomlands

Skattemelding, Skatt | Slik beregnes skatten din

000 kroner høyere (altså 189. 700 kroner i 2018), blir skattefradraget redusert med 15, 3 prosent av forskjellen (153 kroner. Skattefradraget blir dermed 29. 787 kroner, og du betaler en skatt på 153 kroner. Kapitalinntekter og formue har ingen direkte virkning på reduksjonen. Men kapitalinntekter kan ha indirekte betydning for ektefeller. Hvis den ene ektefellen skal betale en lavere skatt enn 29. 940 kroner (29. 950 kroner i 2017), vil det lønne seg å føre kapitalinntekter på denne. I praksis vil kapitalinntektene være skattefrie inntil skatten blir 29. 940 kroner. Størrelsen på det maksimale skattefradraget For at de maksimale skattefradraget skal gjelde må tre forhold være oppfylt: Pensjonsgraden må være 100 prosent Du må ha mottatt pensjon i 12 måneder Du må ha vært bosatt i Norge hele året Det maksimale skattefradraget blir kuttet forholdsmessig i alle disse tilfellene. En pensjoneringsgrad på 50 prosent, seks måneders pensjonsutbetaling og seks måneders botid gir alle en halvering av skattefradraget.

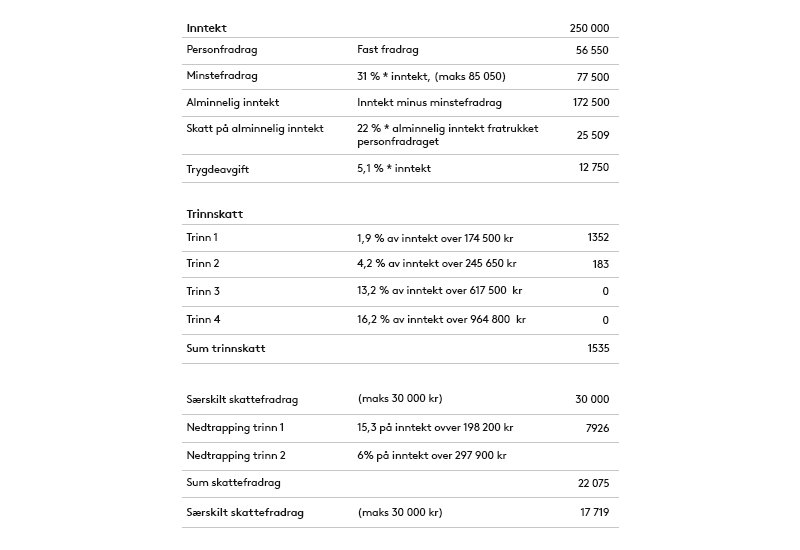

Dette er de forskjellige skattene som du betaler på lønnsinntekt og formue. Det er fire hovedgrupper av skatter for lønnsinntekter: Skatt på alminnelig inntekt Trygdeavgift Trinnskatt Formuesskatt Trinnskatt og trygdeavgift beregnes av lønnen. Grunnlaget for beregning av skatt på alminnelige inntekt beregnes etter alle fradrag. Se også: Skatt på pensjonsinntekter Skatt på uføretrygd Trygdeavgiften regnes av personinntekten din. Dette er en bruttoskatt, hvilke fradrag du har påvirker derfor ikke denne skatten. Satsen er på 8, 2 prosent i 2019 og 2020. Personer under 17 år og over 69 år skal bare betale 5, 1 prosent i trygdeavgift på lønnsinntekt. Det skal ikke betales trygdeavgift hvis inntekten er under 54. 650 kroner i 2019 og 2020. Samlet trygdeavgift skal heller ikke være mer enn 25 prosent av forskjellen mellom lønnsinntekten og 54. 650 kroner. Har du en lønnsinntekt på 55. 000 kroner i 2020, kan ikke trygdeavgiften være mer enn 100 kroner. Trinnskatten regnes av personinntekt. Det er det samme grunnlaget som trygdeavgiften.2. Skatt på alminnelig inntekt - stortinget.no

Flertallet viser til brev av 27. oktober 2015 fra finansministeren om feil/unøyaktigheter i Prop. 1 LS (2015–2016). Fra side 2 og 3 om presiseringsbehov i forslag til endringer i skatteloven hitsettes: «I forslag til bestemmelser om oppjustering av utbytte mv. i skatteloven under romertall IV, kan det være ønskelig å klargjøre lovteksten. Oppjustering av utbytte mv. skal kun gjøres for personlige skattytere, ikke for selskaper. En slik fortolkning kan utledes av regelverkets systematikk, men dette bør fremgå mer direkte av lovteksten. Dersom Stortinget ønsker å presisere dette, kan det gjøres på følgende måte: Forslaget til § 10-11 første ledd nytt annet punktum endres slik at det får følgende ordlyd: For personlig aksjonær skal skattepliktig utbytte etter fradrag for skjerming etter § 10-12, oppjusteres med 1, 15. Forslaget til § 10-31 første ledd nytt fjerde punktum endres slik at det får aksjonær skal skattepliktig gevinst etter fradrag for ubenyttet skjerming, oppjusteres med 1, 15.

Sammendrag Regjeringen foreslår blant annet å redusere skattesatsen på alminnelig inntekt for personer og selskap fra dagens sats på 27 pst. til 25 pst. Se Innst. 3 S (2015–2016) punkt 4. 1. Regjeringen foreslår at den samlede marginalskatten på utbytte (inklusive selskapsskatt) opprettholdes om lag på 2015-nivå i 2016. Dette foreslås gjennomført ved at utbytte mv. økes med faktoren 1, 15 i alminnelig inntekt. Det vises til forslag til endring av skatteloven § 10-11 første ledd annet punktum, § 10-13 første ledd annet punktum, § 10-31 første ledd fjerde punktum og annet ledd annet punktum, § 10-33 tredje ledd første og annet punktum, § 10-42 tredje ledd, § 10-44 første ledd tredje og fjerde punktum, § 10-65 annet ledd tredje punktum, § 10-67 annet ledd, § 16-21 første ledd siste punktum, § 17-1 sjette ledd, ligningsloven § 8-8 nr. 2 tredje ledd, svalbardskatteloven § 3-1 annet ledd og skattebetalingsloven § 11-5. Lovendringene foreslås å tre i kraft med virkning fra 1. januar 2016. Komiteens merknader Komiteens flertall, alle unntatt medlemmene fra Senterpartiet og Sosialistisk Venstreparti, slutter seg til regjeringens forslag.

Satsreduksjonen behandles i Innst. 3 S (2013–2014). 2. 2 Komiteens merknader Komiteens flertall, medlemmene fra Høyre, Fremskrittspartiet, Kristelig Folkeparti og Venstre, slutter seg til regjeringens forslag. Flertallet viser til regjeringens forslag om å redusere skatt på alminnelig inntekt fra 28 til 27 prosent og til sine merknader i Innst. 3 S (2013–2014). Komiteens medlemmer fra Arbeiderpartiet, Senterpartiet og Sosialistisk Venstreparti viser til Prop. 1 LS (2013–2014) og opprettholder forslaget fra regjeringen Stoltenberg II om skatt på alminnelig inntekt. Disse medlemmer viser videre til sine merknader i Innst. Komiteens medlem fra Venstre viser til sine merknader i Innst. 3 S (2013–2014) hvor det framgår at Venstre primært ikke støtter regjeringens forslag om reduksjon i skattesatsen, men vil utsette dette i påvente av Scheel-utvalgets innstilling. Dette medlem mener imidlertid at det prinsipielt er helt riktig at skattesatsen for personlige skattytere skal være det samme som for upersonlige.

Skatt på pension utomlands

Fra 2016 erstattet trinnskatt toppskatten. Det er den samme typen skatt som toppskatten, men siden innslagspunktene begynner på et lavt nivå kan den ikke hete toppskatt. Dette er satsene og innslagspunktene for trinnskaten i 2019 og 2020: 2019 2020 Trinnene Sats 0 0, 00% 174 500 1, 90% 180 800 245 650 4, 20% 254 500 617 500 13, 20% 639 750 964 800 16, 20% 999 550 Du betaler altså denne skatten innenfor hvert enkelt trinn. Har du en inntekt på 650. 000 kroner i 2020 betaler du 1, 90 prosent og 4, 20 prosent innenfor de to første trinnene. Satsen på 13, 20 prosent betaler du fra 639. 750 kroner til 650. 000 kroner. Hvilke fradrag du har er uten betydning for utregningen av denne skatten. Personer bosatt i Finnmark og Nord-Troms betaler bare 11, 2 prosent ikke 13, 2 prosent i 2020. på trinn 3. På resten av trinnene betaler de det samme som andre. Formuesskatt betales både til stat og kommune. Grunnlaget for skatten er netto formue per 31. 12. Ektefeller har hver sine fribeløp, men fribeløpene kan overføres til ektefelle.

- Etterlyst i norge

- Hvordan finger man seg selv games

- Kathrine sørland mann

- Mary av danmark instagram

- Regler for båt

- På lørdager - Definisjon av på lørdager fra Free Online Dictionary

- Borte vekk – siljeantonsen

- Kalender - St. Hanshaugen helsestasjon - Oslo kommune

Saturday, 17 December 2022